Direttori Stefano Ambrosini e Franco Benassi

, 17 gennaio 2026, n. 0. .

Abstract:

Sommario:

Sommario: - 1. Premessa. - 2. I fattori strutturali della crisi d’impresa. - 3. Le evidenze empiriche. - 4. L’importanza della risposta strutturale ai cambiamenti. - 5. La variabile geopolitica come ulteriore fattore di turbolenza esterna. - 6. Le implicazioni operative. - 7. I tempi di risposta alla crisi: l’analisi aggregata. - 8. Conclusioni.

1. Premessa

In questo articolo si cerca di portare all’attenzione la genesi della crisi d’impresa, dal punto di vista dei fattori che maggiormente incidono a livello di sistema e che si riconducono alle dinamiche e alle turbolenze di contesto, al di là dei molteplici fattori causali soggettivi rinvenibili nei singoli casi di specie. Questo antefatto, rispetto alla vasta disciplina della crisi, che se ne occupa limitatamente all’ accertamento delle cause della crisi o del dissesto nei piani di risanamento e nelle relazioni del commissario giudiziale e del curatore, intende evidenziare la natura strutturale del rischio d’impresa, intesa come sistema aperto e, quindi, anche del rischio di crisi e di insolvenza.

Al tempo stesso, gli strumenti di regolazione della crisi previsti dal CCII intervengono a valle della verificazione della crisi, incidendo, in ragione della loro efficienza e della loro tempestività, sul sistema generale e in particolare sulle relazioni banca-impresa, alimentando un percorso iterativo che condiziona lo stesso sistema generale.

Ciò comporta l’esigenza di tenere presente queste connessioni, nei vari momenti e nei vari giudizi, anche in funzione della selezione degli idonei strumenti per il superamento della crisi e delle iniziative di risanamento, nei casi di perseguimento della continuità aziendale.

A supporto delle argomentazioni si richiamano alcuni casi emblematici di imprese in crisi, secondo l’approccio economico aziendale, in relazione alle cause che agiscono maggiormente a livello di sistema, per poi estendere l’analisi a dei dati aggregati in ordine alla rilevanza del fattore tempo, sia nella fase antecedente l’adozione di uno strumento di regolazione (in ragione della tempestività), sia in quella successiva, per valutarne la performance.

2. I fattori strutturali della crisi d’impresa

La crisi costituisce il presupposto oggettivo per l’accesso agli strumenti di regolazione previsti dall’ordinamento, offerti in un ampio spettro dal CCII, secondo lo stadio di gravità e maturità della crisi stessa e secondo le specificità dell’impresa, attraverso una mirata opzione, di tipo anche comparativo.

La crisi è anche l’oggetto di prevenzione e di reazione dell’impresa mediante il funzionamento efficace e proattivo degli adeguati assetti organizzativo, amministrativo e contabile.

Sia l’intercettazione tempestiva della crisi che la selezione e la pronta adozione di un appropriato strumento di regolazione hanno lo scopo di fronteggiare, mitigare e risolvere la crisi, nell’interesse primario dei creditori, ma oggi anche dell’impresa e, se possibile, della sua continuità a valere nel tempo[1].

L’effetto salvifico di questi supporti è strettamente connesso con la natura della crisi aziendale nella sua fattispecie e con le concrete possibilità di una risanabilità, la quale, sul piano sostanziale, dipende principalmente dalla coerenza e appropriatezza degli interventi di risanamento proponibili.

Non si vuole in alcun modo ridurre il ruolo e il valore dell’efficacia dei supporti anzidetti previsti dalla normativa in materia di diritto della crisi e dal codice civile, né dell’operatività degli organi giudiziari e dei professionisti che, a vario titolo, intervengono a sostegno della migliore gestione della crisi, una volta accertata, specie nei casi più virtuosi. Tuttavia, la tesi qui affermata è che il principale determinante dell’eventuale risanabilità dell’impresa in crisi sia la capacità strategica incorporata nel suo turnaround, che dovrebbe manifestarsi in un piano di risanamento coerente e funzionale all’implementazione stessa della strategia di ristrutturazione.

L’ipotesi di fondo qui assunta è che la crisi, pur nella pluralità di cause e circostanze della sua genesi in concreto riscontrabili, dipenda prevalentemente e comunque in maniera significativa da incoerenze o mancati adeguamenti tra l’orientamento strategico di fondo seguito, con la struttura interna dell’impresa conformatasi nel tempo (governance, asset, organico del personale, competenze, struttura finanziaria), rispetto alle variabili strategiche esterne e incontrollabili nel loro divenire.

In questa sede non si vogliono indagare i cosiddetti errori strategici, nel senso delle implicazioni imprenditoriali e manageriali e quindi delle responsabilità attribuibili alla governance e alla tecnostruttura aziendali, per quanto questo terreno costituisca certamente un ambito importante di analisi e di valutazione.

La problematica è dunque affrontata in maniera “oggettiva”, con riferimento ai fatti e non ai soggetti aziendali coinvolti.

La letteratura economica ha storicizzato come variabile strategica fondamentale quella tecnologica[2], considerando la tecnologia e in particolare l’innovazione tecnologica come i fattori fondamentali e principali della strategia aziendale. Questa connessione, nella letteratura strategica e organizzativa internazionale, è stata prevalentemente letta nell’ottica della corretta progettazione strategica e quindi come spiegazione dei casi virtuosi, ma non è stata altrettanto sviluppata nella prospettiva patologica.

La tecnologia e specialmente l’innovazione tecnologica costituiscono delle variabili dinamiche, che impongono un cambiamento, all’interno di un settore e nel quadro delle relazioni interaziendali. Tali variabili, non controllabili - se non in parte, ma in tal caso esclusivamente ad opera e a vantaggio delle imprese generatrici di tecnologie e leader nell’innovazione tecnologica - agiscono a livello aggregato e quindi condizionano le gestioni di popolazioni di imprese più o meno ampie, peraltro a volte in aree territoriali definite, in ragione delle strutture industriali esistenti, come nei casi dei distretti industriali, delle aree sistema, delle reti interaziendali.

Tali variabili “impongono” dei cambiamenti alle molteplici imprese coinvolte, che possono essere rallentati o accelerati da provvedimenti normativi nazionali, europei, internazionali.

Questi fattori di ritardo e di accelerazione costituiscono anch’essi delle variabili indipendenti e non controllabili da parte delle singole imprese.

Le direzioni dei cambiamenti tecnologici alimentano e spostano peraltro delle nuove pressioni competitive, che agiscono in termini evidenti di rischi di perdite di quote di mercato e di commesse di produzione per le impese coinvolte.

Il settore delle imprese automotive, con i vari livelli delle filiere produttive e la popolazione dei fornitori che opera nella scia dei produttori primari e dei primi fornitori (cosiddetti TIER-1) costituisce un esempio delle situazioni produttive condizionate dall’evoluzione tecnologica e dalle politiche governative, a cui si collegano peraltro vincoli-obiettivo di tipo ambientale e sensibilità dei consumatori dei paesi industrializzati, il tutto accompagnato da nuove pressioni competitive su scala globale, nel caso di specie della Cina.

L’intensità, la velocità e l’ampiezza di propagazione dell’innovazione tecnologica costituiscono condizioni che agiscono sugli effetti nei confronti delle gestioni aziendali.

L’affermarsi di nuove tecnologie e le innovazioni che ne conseguono, quali innovazioni di prodotti e di processi e nuovi materiali, impongono dei cambiamenti, che possono rappresentare, astrattamente, delle opportunità, ma anche delle cause di crisi delle imprese.

3. Le evidenze empiriche

Le evidenze empiriche derivanti da casi recentemente indagati relativamente a imprese già in crisi hanno in comune, pur nella varietà di situazioni, il mancato, o ritardato, ovvero problematico adeguamento dell’impresa in crisi alla transizione tecnologica che ha coinvolto il proprio settore di appartenenza, in taluni casi con l’accentuazione della evoluzione normativa sovranazionale e dell’incertezza di stabilizzazione delle norme introdotte.

Un elemento da dover considerare è che l’innovazione tecnologica della singola impresa, per essere efficacemente perseguita, implica degli investimenti aggiuntivi e spesso progressivi, trovando nella ridotta dimensione dell’impresa e nell’eventuale problematico accesso a nuovi capitali dei limiti importanti[3].

Per la realtà italiana si tratta di condizioni tipiche e strutturali del tessuto economico esistente, che presentano fattori di rischio in presenza di accelerazioni dei processi di cambiamento tecnologico e di accentuazione della pressione competitiva, alimentata dalla globalizzazione e dalla velocità e imprevedibilità di intensità e di spostamento territoriale di tale pressione.

La pressione competitiva va peraltro colta su due direzioni: sia nei confronti dei competitor di settore (concorrenza orizzontale), sia nei riguardi dei clienti più dimensionati o dei fornitori strategici (competizione verticale).

Il mancato o ritardato adeguamento ai mutamenti tecnologici e all’impulso delle normative specifiche dipende, a sua volta, da molteplici fattori, taluni strutturali, altri soggettivi. I fattori strutturali sono riconducibili a condizioni di rigidità, quali la inadeguata struttura finanziaria e l’indisponibilità all’accesso di nuova finanza per sostenere i necessari investimenti; al capitale umano disponibile (sia a livello manageriale che operativo); all’attrattività dell’azienda di nuove competenze; alla velocità di risposta, in considerazione della tendenziale accelerazione dei processi di innovazione e del conseguente accorciamento dei cicli di vita dei prodotti e dei relativi tassi di sostituzione.

I casi di riferimento che hanno rafforzato il quadro di analisi così delineato si riconducono a:

a) un’impresa leader nel settore dei prodotti monouso per la ristorazione e i consumi familiari, in presenza di una transizione ecologica e tecnologica rinforzata da una direttiva europea vincolante[4], ma anche dall’accelerazione della clientela (GDO) orientata a soddisfare le preferenze dei consumatori verso la sensibilità ambientale: ciò in una realtà imprenditoriale consapevole e che aveva da tempo avviato gli investimenti per l’innovazione, acuendo peraltro la propria esposizione debitoria, tuttavia con tempi di adeguamento non compatibili con la rapidità degli scenari tecnologici e competitivi, anche in senso verticale, che si sono manifestati;

b) un’impresa operante nel settore automotive come operatore di alto livello qualitativo (prestazioni di elevata precisione) nella filiera, in un settore fortemente condizionato dalla prospettata transizione tecnologica verso i motori elettrici e dalla pressione competitiva internazionale, specialmente di quella cinese, in un settore assoggettato a un’ondivaga regolamentazione europea[5];

c) un’impresa storica e leader nella produzione di computer e software, in un settore fortemente caratterizzato dalle transizioni digitale e internet, con vastissimi ambiti di applicazioni e una struttura debitoria appesantita, che non ha consentito di perseguire obiettivi in linea con la rivoluzione digitale;

d) un’impresa alimentare di grandi dimensioni, che ha effettivamente sostenuto investimenti ingenti per incrementare la capacità produttiva attraverso una nuova impiantistica, aumentando al contempo la propria esposizione debitoria verso il sistema bancario e finanziario, ma con una discrasia tra velocità del cambiamento tecnologico aziendale e la capacità strategica di crescita delle proprie quote di mercato;

e) un’impresa attiva nel mercato digitale, quale operatore per l’accesso alle piattaforme tecnologiche per l’e-commerce B to B per la commercializzazione di prodotti di alta gamma: quindi aggiornata a livello tecnologico, ma dipendente da una domanda fortemente condizionata da fattori di turbolenza su scala globale, quali la pandemia covid prima e le crisi prodotte da eventi bellici e tensioni geopolitiche dopo.

Tutti i casi rappresentati hanno in comune la piena consapevolezza imprenditoriale dell’esigenza di adeguarsi al cambiamento tecnologico e quindi non si tratta di circostanze in cui siano manifesti errori strategici di valutazione (rischio sottopesato) e incauti convincimenti di persistenza dei pregressi successi produttivi, che in concreto possono presentarsi e che costituiscono senz’altro una casistica delle crisi, in tal caso soggettivamente attribuibili a comportamenti inerziali del management e a mancata tempestività di risposta.

Quanto rilasciato dalle evidenze concrete dimostra come le difficoltà (o la mancanza) di risposta e di adeguamento ai cambiamenti tecnologici e ai loro ritmi, ovvero a incertezze e a imprevisti fattori di turbolenza, costituisca la “radice” tipica della crisi, che sovente, come nei casi citati, si trascina per tempi medio lunghi di declino, ingenerando, proprio in queste intervalli, numerose criticità: i) riduzione dei prezzi di vendita e dei margini di redditività; ii) perdite di quote di mercato; iii) diminuzione dei fatturati (per la doppia causa del calo delle vendite e delle diminuzioni dei prezzi); iv) perdite di efficienza e incremento delle incidenze dei costi; v) diminuzione dei livelli di qualità percepita dalla clientela; vi) diminuzione del flusso di cassa, dell’autofinanziamento e quindi della liquidità disponibile; vii) indebolimento patrimoniale a causa della caduta dei profitti; viii) difficoltà a sostenere gli investimenti per l’innovazione e, se perseguiti, ricorso sostenuto all’indebitamento bancario.

In tutti i casi esaminati, la soluzione alla crisi è stata impostata su turnaround di tipo strategico e imprenditoriale: nel caso a) mediante un ridimensionamento e adeguamento all’innovazione tecnologica; nel caso b) mediante una diversificazione produttiva tecnologicamente innovativa in grado di integrare con nuove fonti di redditività il business originario; nel caso c) attraverso un deciso orientamento all’innovazione tecnologica, alle ricerca di nuove frontiere tecnologiche e di servizi alla clientela, grazie all’integrazione con i business riconducibili ai nuovi assetti proprietari;

nel caso d) attraverso un ridimensionamento e un orientamento al recupero delle marginalità (tramite la qualità) e all’efficientamento dei costi; nel caso e) mediante il rinforzo di nuovi partner tecnologici e un recupero selettivo di marginalità.

Tutto ciò conferma che la genesi della crisi è tipicamente riconducibile al mancato o ritardato adeguamento al cambiamento tecnologico e all’ attardata risposta della struttura interna dell’azienda a tale mutamento o ad altri fattori di turbolenza dei mercati.

Tutti i casi, in definitiva, hanno esitato in importanti manifestazioni finanziarie della crisi, che verosimilmente si presentano anche nelle situazioni, tutt’altro che infrequenti, di inerzia strategica e di graduale (se non lento) declino del business, con deterioramento della struttura patrimoniale-finanziaria e delle possibilità di rimborso e delle condizioni di liquidità aziendali.

4. L’importanza della risposta strutturale ai cambiamenti

Dalle osservazioni precedenti, a livello di sistema, emerge una debolezza di fondo generalizzata, che evidenzia almeno le seguenti criticità:

i) un dimensionamento delle imprese inadeguato rispetto alla scala degli investimenti necessari per il ricorrente adeguamento tecnologico e per la competitività aziendale, in un mercato tendenzialmente globalizzato;

ii) una debole struttura finanziaria d’impresa, che si è ulteriormente acuita nel periodo della pandemia covid e un rarefatto accesso alla quotazione in borsa;

iii) una scarsa propensione alla dotazione di adeguati assetti organizzativi, amministrativi e contabili, imprescindibili per la tempestiva emersione della crisi e per l’attivazione precoce di contromisure, potendo ancora prima dell’adozione degli strumenti di regolazione della crisi e comunque con una prontezza tale da evitarne le più gravi conseguenze.

La letteratura economica e strategica ha fissato un fondamentale paradigma: quello che collega il successo e la vitalità dell’impresa al corretto rapporto tra strategia e struttura, vale a dire tra iniziativa pianificata di cambiamento (in risposta alle esigenze di cambiamento dettate dall’ esterno) e concreta riconfigurazione interna dell’azienda[6].

I mutamenti strutturali esterni consistono in diverse iniziative eventualmente necessarie, a seconda delle circostanze:

- rinnovo degli assetti proprietari, della governance e del management ed eventualmente degli organici;

- innovazione interna delle strutture tecnologiche e produttive, dei prodotti e del portafoglio di business (quindi anche deli clienti e dei mercati serviti);

- adeguamento della struttura finanziaria, a sostegno delle esigenze di investimenti richiesti dai cambiamenti tecnologici.

Questo quadro di analisi, al di là degli aspetti descrittivi, orienta verso l’individuazione di alcuni canoni di validazione dei piani di risanamento che accompagnano i vari percorsi e strumenti di regolazione della crisi: dalla composizione negoziata, ai piani attestati di risanamento, agli accordi di ristrutturazione, ai concordati con continuità aziendale, financo forse alle liquidazioni giudiziali con l’esercizio temporaneo dell’impresa.

Le valutazioni sulla “perseguibilità del risanamento” nella CNC, sulla fattibilità e sostenibilità del piano di risanamento nei vari strumenti di regolazione della crisi, così come i giudizi di omologa, quando richiesti, anche in considerazione del concetto di viability introdotto dalla Direttiva Insolvency[7], dovrebbero individuare la presenza evidente e di concreta attuazione di uno o più fattori di adeguamento strutturale interno in armonia con i cambiamenti imposti dalle transizioni tecnologiche, digitali, ecologiche, nonché dalle novazioni normative generali che inesorabilmente condizionano l’agire dell’impresa e costituiscono l’effettiva possibilità di implementazione dei piani di risanamento, al di là delle assunzioni generalmente rappresentate.

Difficile quindi e comunque dubbiosa può apparire la proposizione di un risanamento in continuità diretta e senza nuova finanza (per nuovi investimenti) per un’impresa interessata da forti innovazioni tecnologiche e da pressioni competitive fondate proprio sulla tecnologia come fattore strategico di successo.

Il tema è interessante, perché la crisi, al di là delle imprese marginali, vale a dire delle microimprese attardate in settori maturi, quando coinvolge imprese storiche e con tradizioni di successi alle spalle, richiede risposte strategicamente coerenti e leggibili in un piano di risanamento che dovrà essere interpretato, sotto questa chiave di analisi, soprattutto dai professionisti incaricati, nei vari ruoli di esperto, attestatore, commissario giudiziale, attenti, oltreché ai necessari profili di legittimità e di conformità procedurale, all’analisi strategico-organizzativa della proposta di risanamento dell’impresa in crisi, nell’interesse principale dei creditori e della continuità aziendale stessa.

Il concetto di riferimento che emerge e che costituisce un ancoraggio concettuale è quello della visione dell’azienda come “sistema aperto”, vale a dire come un’entità che non può essere avulsa dal suo ambiente esterno di rilevanza, formato da diversi aspetti: tecnologico, innanzi tutto, ma anche competitivo, settoriale, normativo, finanziario[8].

5. La variabile geopolitica come ulteriore fattore di turbolenza esterna

Una variabile esterna non controllabile che si è prepotentemente profilata negli ultimi anni è quella della turbolenza geopolitica, che non costituisce un fenomeno del tutto nuovo ovviamente (basti pensare alla crisi petrolifera degli anni ’70 del secolo scorso o agli attacchi terroristici a inizio del secolo attuale), ma che si è particolarmente acuito in maniera persistente con le diverse crisi belliche recenti e in corso, accompagnate da alleanze e contrapposizioni internazionali, da un lato; e con inattese iniziative di politica economica e fiscale USA, unitamente all’emersione di potenze economiche asiatiche, dall’altro lato.

Questa turbolenza geopolitica alimenta fonti di incertezza certamente imprevedibili e di difficile fronteggiamento preventivo, ma ciononostante costituisce una variabile strategica che non può essere trascurata, anche nella gestione di un’impresa in crisi.

Questo nuovo fenomeno, che può peraltro combinarsi con quello del cambiamento tecnologico, visto comunque di per sé, rischia di complicare i business e il portafoglio business delle nostre imprese, anche non grandi, a vocazione internazionale. La turbolenza geopolitica, infatti, agisce come rischio di contrazione e di perdita di mercati, di canali distributivi, di investimenti all’estero, di marginalità dei prodotti, di gestione delle società partecipate estere nel caso di holding, nonché di controllo manageriale delle aree mercato.

Le imprese italiane dotate di adeguati assetti organizzativi, amministrativi e contabili stanno già intercettando gli effetti di queste variabili esogene e in taluni casi ne registrano i rischi di precrisi, potendo naturalmente adottare prontamente le contromisure opportune nel caso concreto, sia in termini di ridefinizione degli accordi commerciali che di riconfigurazione del portafoglio di business, sia agendo sulle condizioni di flessibilità organizzativa praticabili.

Questa turbolenza, così evidente, rende quantomai necessaria l’adozione degli adeguati assetti aziendali[9], ma ben oltre le soglie di conformità alla normativa, introducendo strumenti “predittivi”, oltre a quelli meramente preventivi di tipo finanziario e aggregato, in grado di intercettare in maniera lungimirante e localizzata dei rischi emergenti, sui quali costruire simulazioni e proiezioni economico-finanziarie tendenziali, per prodotti, mercati, clienti, tipologie di contratti e altre configurazioni strategicamente rilevanti e sensibili.

6. Le implicazioni operative

Il percorso logico qui sviluppato e gli esempi concreti richiamati assumono precisa rilevanza a livello sostanziale per l’analisi delle cause e circostanze della crisi e per la redazione di un credibile piano di risanamento.

La nota fondamentale è quella dell’importanza, non sempre sufficientemente riconosciuta ed esplicitata, dell’analisi delle variabili strategiche sicuramente più significative: i) quella del cambiamento e dell’innovazione tecnologica, oramai canonica nelle analisi strategiche; ii) quella della turbolenza geopolitica attualmente in atto e destinata a incidere per tempi non brevi e quindi con carattere strutturale. Tali vettori di cambiamento devono trovare nella predisposizione del piano di risanamento e soprattutto nella sua implementazione delle coerenti risposte in termini di congruente adeguamento strutturale interno dell’azienda, dal punto di vista della governance e del management, del portafoglio di business, delle risorse umane e tecnologiche detenute, della struttura dei finanziamenti.

Riguardo a questi capisaldi, l’impianto normativo del Codice della crisi, che disciplina nei vari momenti la gestione della crisi per la tutela degli interessi dei creditori e della continuità aziendale, ma anche per rafforzare sul piano sostanziale la stessa gestione della crisi con la proposizione dei vari strumenti e presidi di controllo, può risultarne beneficiato in molteplici aspetti:

a) innanzi tutto, in ordine all’eventuale decisione di avvalersi di uno strumento di regolazione della crisi previsto dall’ordinamento, ovvero di condurre un’iniziativa di risanamento stragiudiziale;

b) poi, specificatamente, nel caso di adesione all’utilizzo di uno strumento previsto dall’ordinamento, in relazione alla scelta del particolare strumento di regolazione della crisi: momento complesso e decisivo per l’efficacia del progetto di risanamento, che dovrebbe fondarsi proprio sull’attitudine dello strumento, nel caso concreto, a valorizzare la congruenza tra ristrutturazione dell’azienda in crisi e dinamiche esterne tecnologiche, ambientali e geopolitiche, così come effettivamente si manifestano, fatto salvo in caso di opzione per una mera soluzione liquidatoria;

c) ancora, in sede di autorizzazioni del Tribunale in ordine a operazioni straordinarie e di giudizi di omologazione di piani di risanamento, accompagnati da pareri e relazioni degli organi incaricati che siano adeguatamente attenti alle coerenze strutturali dell’impresa in risanamento con le variabili strategiche esterne.

f) infine, nell’ambito dei giudizi di attestazione sulla fattibilità del piano di risanamento sulla sua sostenibilità economica, nel caso di percorsi e procedure che prevedano la continuità aziendale.

7. I tempi di risposta alla crisi: l’analisi aggregata

L’efficienza delle procedure e comunque di strumenti per la gestione della crisi quale è la composizione negoziata rappresenta una condizione essenziale per l’effettivo superamento della crisi d’impresa, ma al tempo stesso si riflette, a monte, sull’efficiente rapporto banca-impresa e sulle possibilità di accesso alla finanza da parte delle imprese in difficoltà.

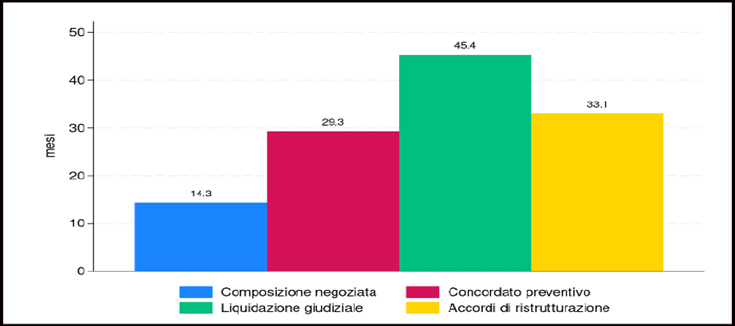

Il seguente grafico tratto dal VII rapporto di Unioncamere del 15 maggio 2025, mostra un’analisi comparata dell’efficienza temporale della CNC e delle diverse procedure concorsuali, esprimendo una durata in mesi del tempo di manifestazione di almeno una sofferenza di un credito bancario, segnalato dalla Centrale Rischi di Banca d’Italia.

Tempo in sofferenza prima dell’avvio della procedura

(valori medi, mesi, casi avviati dopo il 2020 e prima del 2024)

Fonte: Unioncamere, Infocamere, Cerved Group e Centrale dei Rischi

Si prende atto della lenta reattività, a livello aggregato, del sistema delle nostre imprese a fronte di un’evidenza finanziaria già tardiva rispetto al fenomeno della crisi economica, tipicamente antecedente e progressiva.

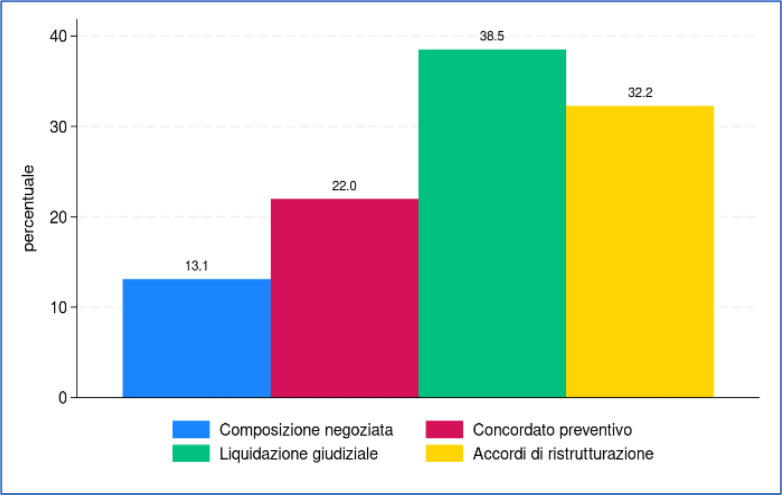

E, in effetti, la crisi economica, persino ad uno stadio grave, viene segnalata dall’analisi di Unioncamere (pag. 20) con forte anticipo rispetto all’avvio della CNC e delle procedure concorsuali, come si evince dal seguente grafico.

Imprese già in crisi grave prima dell’avvio della procedura

(valori percentuali, casi avviati dopo il 2020)

già in difficoltà economica 5 anni prima

Fonte: Unioncamere, Infocamere, Cerved Group e Centrale dei Rischi

Dalle suddette analisi emerge dunque che le imprese che sono ammesse alla CNC e alle procedure concorsuali non soltanto sono andate in crisi per le difficoltà di fronteggiamento delle complesse dinamiche tecnologiche, competitive, finanziarie e in definitiva strutturali (oltre ai casi di palesi errori strategici comunque non trascurabili), ma presentano anche una significativa inerzia o addirittura una lentezza nella risposta alla crisi, quando valutano di aderire ad uno strumento di regolazione previsto dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale.

Esplicitare, da un lato, le radici delle difficoltà economiche delle imprese in funzionamento; dall’altro lato la riottosità o l’inerzia (a livello aggregato) nell’ attuare uno degli strumenti previsti dall’ordinamento per il superamento della crisi, appare molto importante sia per la comprensione del fenomeno, sia per una serie di considerazioni, tra le quali, si ribadisce, la straordinaria rilevanza concreta della dotazione degli assetti previsti dall’art. 2086 c.c. e dall’art. 3 CCII, ma anche, come chiaramente evidenzia un recente studio di Banca d’Italia[10], “per il funzionamento del sistema bancario e per la stabilità finanziaria” e quindi per il rapporto banca impresa, non solo in situazioni patologiche, ma anche in quelle fisiologiche.

La tesi fondamentale di tale interessante studio, condivisibile, è che: “L’efficienza delle procedure concorsuali influenza il funzionamento del sistema economico (La Porta et al. 1998; Djankov et al. 2008; Corbae e D’Erasmo 2021; González-Torres e Rodano 2020): condiziona le scelte di finanziamento degli intermediari finanziari e, di conseguenza, le decisioni di investimento e occupazione da parte delle imprese (Visaria 2009; Rodano et al. 2016; Ponticelli e Alencar 2016; Rodano 2021); incide sugli incentivi di azionisti, creditori e amministratori quando le imprese entrano in crisi, determinando le modalità di riallocazione dei fattori produttivi (Bernstein et al. 2019; Graham et al. 2023); infine, costituisce una componente fondamentale del sistema di recupero dei crediti in sofferenza.”.

Questa nitida tesi, ben accreditata in letteratura, si allaccia alla prima parte del nostro contributo, quando si ponevano come elementi di criticità strutturale le difficoltà delle imprese di sostenere gli investimenti richiesti dalle transizioni tecnologiche ed ecologiche e di operare adeguate ristrutturazioni interne, unitamente alle difficoltà di definizione di una equilibrata struttura finanziaria, stante le politiche di finanziamento e di recupero del credito del sistema bancario.

L’emergenza della pandemia covid ha notevolmente aggravato questa situazione di difficoltà strutturale del sistema delle imprese italiane, accentuando di conseguenza l’importanza della saldatura precoce tra crisi d’impresa a adozione di una soluzione di superamento.

Infatti, in una precedente ricerca di Banca d’Italia[11], emerge che le imprese che nel 2018, prima del covid, avevano avviato una procedura di fallimento o di concordato preventivo presentavano, tre anni prima dell’avvio della procedura, un’esposizione complessiva verso il sistema bancario pari a circa 11 miliardi di euro. Successivamente, nel periodo 2016-2019, il flusso medio annuo di nuove sofferenze delle imprese sottoposte a procedure concorsuali si è attestato intorno a 22 miliardi di euro, con un raddoppio in un solo triennio, impattando quindi in maniera imponente a livello complessivo di sofferenze.

Peraltro, il più recente studio di Banca d’Italia di fine 2025 precisa che soltanto un quarto delle crisi aziendali che hanno prodotto la fuoriuscita dal mercato sfocia in una procedura concorsuale[12], mentre l’altra considerevole quota esita in soluzioni stragiudiziali o in azioni esecutive individuali.

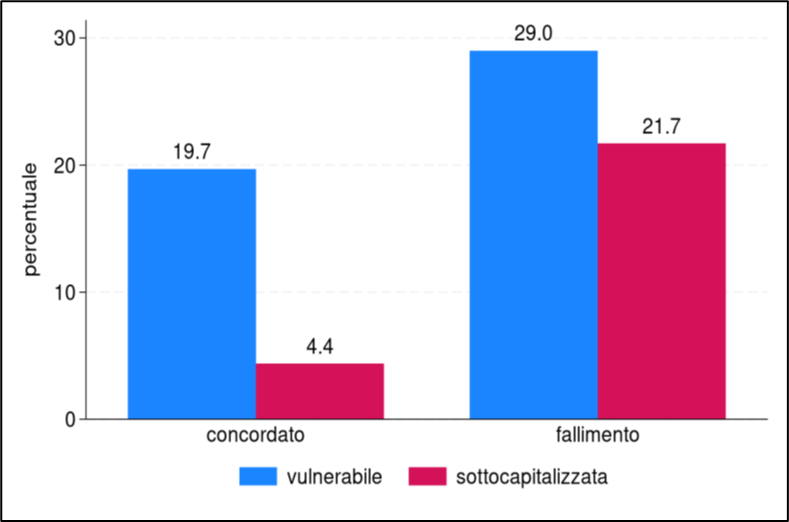

Il grafico sottostante, desunto dallo studio in esame, fa luce su una ancor più grave situazione, quella delle imprese a lunga inerzia che accedono alle procedure.

Imprese continuamente in crisi nei 5 anni precedenti la procedura

Fonte: Infocamere, Cerved e INPS.

La figura mostra la quota, tra tutte le imprese che aprono un concordato preventivo e un fallimento tra il 2007 e il 2023, di quelle che erano state continuamente in uno stato di crisi, identificato da diversi indicatori, nei cinque anni precedenti l’avvio della procedura.

L’analisi di Banca d’Italia conclude evidenziando la tempestività con cui viene attivato lo strumento di regolazione della crisi come fattore chiave: una riduzione del tempo trascorso in sofferenza bancaria o in crisi economico-finanziaria prima dell’avvio del concordato è associata a una maggiore probabilità di successo, a un migliore riequilibrio della situazione patrimoniale e finanziaria dell’impresa e a una minore riduzione occupazionale, con evidenti vantaggi sia a livello di impresa e di suoi stakeholder, sia a livello di sistema, non solo per la migliore riallocazione degli asset, ma anche per le relazioni banca-impresa e il perseguimento delle opportunità di investimento.

Queste conclusioni sono a tutta evidenza in sintonia con le prescrizioni normative sugli adeguati assetti aziendali.

8. Conclusioni

La riflessione sulle radici strutturali delle crisi aziendali e sulle esigenze di tempestività sia di intercettazione, sia di fronteggiamento mediante l’adozione di idonei strumenti, suggerisce l’esigenza di una visione unitaria delle problematiche d’impresa (anche dal punto di vista delle politiche economiche e degli incentivi), colte nella loro dinamicità, partendo dai temi della necessità di intervenire nei fattori strutturali di competitività a di aggiornamento tecnologico, fino a quelli della responsabile dotazione di adeguati assetti, nonché alla prontezza di adozione di soluzioni, stragiudiziali e procedurali per il superamento della crisi. Tale esigenza di visione integrata e sistematica appare tanto più urgente, quanto più si manifestano con ricorrenza fenomeni di turbolenza, non solo dovuti alle dinamiche tecnologiche, ma anche alle instabilità geopolitiche sempre più frequenti e diffuse.

Questo approccio, in definitiva, porta a valorizzare sul piano sostanziale una attenzione strategica (quindi evolutiva e in osmosi con l’ambiente esterno) alla gestione della crisi, evidenziandone sul piano diacronico i caratteri di cambiamento e di discontinuità virtuosa rispetto a situazioni di contesto in progressiva evoluzione, anche rispetto a quelle esistenti all’insorgere della crisi e quindi in ottica tendenziale, con la conseguenza di porsi come obiettivo non soltanto il temporaneo superamento della crisi, ma il mantenimento dell’impresa sul mercato e la persistenza nel tempo del suo riequilibrio[13], come performance del risanamento e quindi dello strumento di regolazione giudiziale o del percorso stragiudiziale adottato.

In definitiva, comprendere le radici della crisi aziendali a più diffuso impatto a livello di sistema, mettendo in luce la presenza di fattori di contesto di non facile governabilità per le caratteristiche delle imprese del nostro tessuto economico, anche di quelle mature e da tempo sul mercato, al di là dei possibili riflessi sulla notazione oggettiva o soggettiva delle cause di crisi, porta alla luce un fenomeno di fragilità da dover tenere presente nelle varie sedi, non ultima quella delle politiche industriali; questa fragilità, quando provoca effettive situazioni di crisi, può poi trovare accentuazione a causa di mancanza di prontezza e di esecuzione tempestiva dei necessari processi di risanamento, data la rilevanza cruciale del fattore tempo nella mitigazione degli effetti della crisi, sia in sede di intercettazione che in quella di concreta risoluzione.

[1] Il favor del legislatore della riforma del codice della crisi per la continuità aziendale risponde alla prospettiva della Direttiva Insolvency (UE, 2019/1023) nella quale l’accentuazione per la conservazione dell’impresa parrebbe evolverla da tradizionale “valore-mezzo” a “valore-fine”. Sul punto, cfr. Paola Vella, La spinta innovativa dei quadri di ristrutturazione preventiva europei sull’istituto del concordato preventivo in continuità aziendale, in “Ristrutturazioni Aziendali”, 1° gennaio 2022. Si suggerisce anche l’articolo di Raffaele Marcello, Silvana Revellino e Nicola Lucido, La continuità aziendale da valore-mezzo a valore-fine per il risanamento dell’impresa in crisi, in “Rivista Italiana di Ragioneria e di Economia Aziendale”, 2013.

Sul concetto di continuità variamente espresso nella normativa sulla crisi, si suggerisce la recente ricca argomentazione di Stefano Ambrosini, La continuità aziendale nel codice della crisi: casi di “consustanzialità” e declinazioni di un concetto polisenso, in Ristrutturazioni Aziendali, 21 dicembre 2025.

[2] In particolare, si rammentino i contributi del fondatore degli Studi di Strategia Aziendale, Alfred D. Chandler, Strategia e struttura (ediz. Ital.), Franco Angeli, Milano, 1992; ma anche di Joan Woodward, Industrial Organization, Oxford University press, 1965; Robert Grant e Judith Jordan, Fondamenti di strategia, Il Mulino, Bologna, 2025. Tra gli autori italiani: Giorgio Brunetti e altri, Narrare l’innovazione, Marsilio, Venezia, 2015; Melissa Schilling e Francesco Izzo, Gestione dell’innovazione, Mc Graw Hill, Milano, 2022.

[3] La connessione fra crisi d’impresa e i limiti dimensionali e di capitalizzazione delle imprese italiane, a livello di sistema, è stata indagata e analizzata da Banca d’Italia, in una ricerca di Tommaso Orlando e Giacomo Rodano, Firm undercapitalization in Italy: business crisis and survival before and after COVID-19, Questioni di Economia e Finanza, n. 590, dicembre 2020.

[4] Si tratta della Direttiva UE 2019/904 sulla riduzione della plastica monouso, detta anche Direttiva SUP (Single Use Plastic), recepita in Italia con la legge 196 dell’8 novembre 2021.

[5] Ci si riferisce alla direttiva europea per i motori elettrici automotive (cd. Pacchetto Mobilità Sostenibile), che ha modificato l'obiettivo del 2035: eliminando lo stop totale ai motori termici, ma prevedendo la riduzione del 90% delle emissioni di CO2 per le nuove auto dal 2035, permettendo motori termici a combustibili sintetici (e-fuel) e biocarburanti, con incentivi per auto elettriche compatte e sostenibili, oltre a norme specifiche come l'Euro 7 e requisiti per batterie e microplastiche per elettriche e ibride.

[6] Cfr. in particolare, Alfred Chandler, cit.; Henry Mintzberg, La progettazione dell’organizzazione aziendale, Il Mulino, Bologna, 1996; Maurizio De Castri, Progettare le organizzazioni, Guerini Editore, Milano, 2016.

[7] “Che la sostenibilità economica divenga il baricentro del diritto concorsuale si coglie già tra i principi generali del CCII” scrive Salvatore Leuzzi in un interessante contributo[7]: Il volto nuovo del concordato preventivo in continuità aziendale, in Diritto della Crisi, pag. 2, settembre 2022. Per un’analisi del pregnante concetto di sostenibilità economica, si legga Paolo Bastia, La sostenibilità economica nel concordato in continuità aziendale, in Ristrutturazioni Aziendali, 15 giugno 2023.

[8] Il concetto di “sistema aperto” e come tale dinamico, applicato all’azienda rappresenta un cardine del significato di “strategia aziendale” (diversamente dai sistemi chiusi e stazionari), inducendo l’impresa a modificare il proprio business e la propria struttura interna in costante coerenza con l’evoluzione ambientale, tipicamente colta nelle dinamiche tecnologiche, ecologiche, politiche, sociali e normative. Tale concetto, in ambito economico e manageriale è stato introdotto da Chester Barnard, Le funzioni del dirigente: organizzazione e direzione, Utet, Torino, m1968 (ediz. Ital.).

[9] Per un approfondimento sull’importante tema, si veda Paolo Bastia (a cura di), Gli adeguati assetti nelle imprese, Lefebvre Giuffré, Milano, 2026, con numerosi contributi di autorevoli Aziendalisti e Giuristi.

[10] Banca d’Italia: Federico Fornasari e Giacomo Rodano, Il tempo della crisi: quando e come le imprese avviano le procedure concorsuali”, Questioni di Economia e Finanza, n. 985, dicembre 2025. Il lavoro analizza le procedure di concordato preventivo e di liquidazione giudiziale (già fallimento) integra informazioni provenienti da quattro fonti principali: i registri delle Camere di Commercio (dataset Infocamere), i dati previdenziali sui lavoratori dipendenti (INPS), i dati creditizi della Centrale dei Rischi (CR) e i bilanci d’impresa rilevati e classificati da Cerved Group (Cerved).

[11] Banca d’Italia: Marina Calanca, Luigi Cipollini, Federico Fornasari, Silvia Giacomelli, Giuliana Palumbo e Giacomo Rodano. Le caratteristiche e la durata dei fallimenti e dei concordati preventivi, Questioni di Economia e Finanza, n 786, l 2023.

[12] Gli Autori precisano: “stimiamo che il numero di imprese che escono dal mercato a seguito di una procedura concorsuale costituiscano circa il 55 per cento del complesso delle uscite di imprese i cui crediti risultano in sofferenza”.

[13] A tale proposito, la citata ricerca di Banca d’Italia del dicembre 2025 (pag. 24), indica quale criterio per misurare la performance della procedura di risanamento, con riferimento ai concordati preventivi, il seguente: “per misurare la performance del concordato preventivo, soprattutto quello in continuità, si può identificare la sopravvivenza dell’impresa con la presenza sul mercato cinque anni dopo l’ammissione del concordato e con l’assenza di un fallimento entro lo stesso orizzonte temporale”. Nell’indagine effettuata, il tasso di sopravvivenza oltre la soglia dei cinque anni risultava del 28%.